การ์ทเนอร์ เปิด 5 แนวโน้มเทคโนโลยีสำคัญในปี 2565

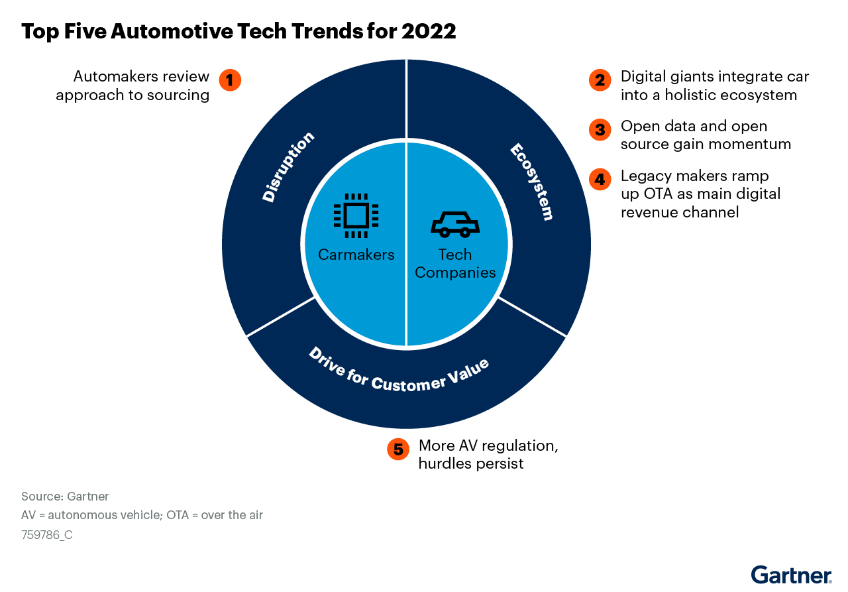

แนวโน้มที่ 1: ผู้ผลิตรถยนต์จะทบทวนแนวทางการจัดหาชิ้นส่วน (Hardware) การ์ทเนอร์คาดว่าในปี พ.ศ. 2568ครึ่งหนึ่งของ10 บริษัทผู้ผลิตชิ้นส่วนรถยนต์ชั้นนำจะผลิตชิ้นส่วนและอุปกรณ์เอง รวมถึงการพิจารณาพัฒนาชิปประมวลผลระบบในรถยนต์เอง

แนวโน้มที่ 2: บริษัทเทคโนโลยียักษ์ใหญ่จะมีบทบาทสำคัญในระบบนิเวศยานยนต์ บริษัทดิจิทัลยักษ์ใหญ่ อาทิ Amazon Web Services (AWS), Google, Alibaba หรือ Tencent ขยายธุรกิจในด้านเทคโนโลยีที่เกี่ยวข้องกับยานยนต์อย่างต่อเนื่อง และกำลังนำรถยนต์เข้าไปอยู่ในระบบนิเวศที่เกี่ยวข้องกับธุรกิจของตนเองมากขึ้นในที่สุดจะเปิดเป็นบริการเชื่อมต่อเทคโนโลยีเข้ากับรถยนต์ในรูปแบบใหม่ การ์ทเนอร์คาดว่า ในปี พ.ศ.2571 70% ของยานพาหนะที่ขายออกไปจะใช้ระบบปฏิบัติการ Android ในรถยนต์ เพิ่มขึ้น(จากที่วันนี้มีไม่ถึง 1%)

แนวโน้มที่ 3: โมเดลข้อมูลและความร่วมมือแบบเปิด (Open Data and Open-Source Collaboration) สร้างความสำเร็จต่อเนื่อง บริษัทเทคโนโลยีหลายแห่งได้สร้างระบบปฏิบัติการแบบโอเพนซอร์สและแพลตฟอร์มรถยนต์พลังงานไฟฟ้าแบบเปิดแนวทางนี้ได้กระตุ้นให้เกิดรูปแบบความร่วมมือใหม่ในอุตสาหกรรมยานยนต์เพิ่มมากขึ้นในปีนี้ บริษัทยานยนต์ให้ความสำคัญกับข้อมูลในลักษณะเดียวกันกับที่โลกเทคโนโลยีมองมากยิ่งขึ้น “เป้าหมายของบริษัทไม่ใช่เพื่อขายข้อมูล แต่เพื่อนำข้อมูลมาสร้างหรือบูรณาการระบบนิเวศที่จะช่วยให้เข้าถึงข้อมูลหลากหลายยิ่งขึ้น

แนวโน้มที่ 4: ผู้ผลิตรถยนต์เพิ่มระบบอัปเดตซอฟต์แวร์แบบ Over-The-Air (OTA) เป็นช่องทางสร้างรายได้หลักบนดิจิทัลผู้ผลิตรถยนต์ส่วนใหญ่ได้อัปเดตฮาร์ดแวร์ของรถยนต์เพื่อเปิดรับการอัปเดตซอฟต์แวร์ ปัจจุบันพวกเขากำลังเริ่มเปลี่ยนไปใช้รูปแบบรายได้ที่อ้างอิงจากบริการมากกว่าการยอดขายสินค้า การ์ทเนอร์คาดว่าภายในปี พ.ศ. 2566 ครึ่งหนึ่ง (50%) ของบริษัทผู้ผลิตรถยนต์ชั้นนำ 10 อันดับแรกจะนำเสนอความสามารถในการปลดล็อกและอัปเกรดผ่านการอัปเดตซอฟต์แวร์ที่สามารถซื้อได้หลังการจำหน่ายรถยนต์

แนวโน้มที่ 5: ยานยนต์ไร้คนขับ กับกฎระเบียบเพิ่มเติมและอุปสรรคเชิงพาณิชย์ที่ยังไม่หายไปไหน แม้ว่าเทคโนโลยีการตรวจจับ (Sensing Technology) จะพัฒนาดีขึ้น แต่อัลกอริทึมของการรับรู้ก็มีความซับซ้อนยิ่งขึ้นตลอดจนกฎระเบียบและมาตรฐานการพัฒนาด้านต่าง ๆ ก็คืบหน้าไปเช่นกัน โดยที่ผู้พัฒนายานยนต์ไร้คนขับยังคงเผชิญความท้าทายในการขยายขอบเขตการดำเนินงานไปยังเมืองหรือพื้นที่ใหม่ ๆ อย่างต่อเนื่อง

ผู้ผลิตรถยนต์ได้เริ่มเปิดตัวรถยนต์ขับเคลื่อนอัตโนมัติในระดับ 3 และกำลังดำเนินการติดตั้งใช้งานรถบรรทุกไร้คนขับในระดับ 4 รวมถึง ระบบการให้บริการรถรับส่งแบบ Taxi (หรือ Robotaxis) สำหรับใช้ในเชิงพาณิชย์ การทดสอบด้านความปลอดภัยและประสิทธิภาพของเทคโนโลยีอัตโนมัตินั้นยังคงต้องใช้เวลาและรูปแบบการจำลองการขับให้มีความครอบคลุมรวมถึงการทดสอบในท้องถนน ทำให้การผลิตเชิงพาณิชย์เป็นไปได้ช้าและมีค่าใช้จ่ายสูง

Robotaxis หรือระบบอัตโนมัติระดับ 4 ในรถบรรทุกขนาดใหญ่ นอกจากเป็นสิ่งที่ขัดขวางความเร็วของการนำระบบอัตโนมัติมาปรับใช้ให้มีความแพร่หลายแล้ว ยังรวมถึงการส่งมอบผลตอบแทนจากการลงทุน (ROI) ข้อดีหลักอย่างหนึ่งของระบบขับเคลื่อนอัตโนมัติ คือ การลดต้นทุนด้านการดำเนินงานของภาคการขนส่ง การ์ทเนอร์ คาดว่าภายในปี พ.ศ. 2573 ทั่วโลกจะมีจำนวนรถยนต์ขับเคลื่อนอัตโนมัติเชิงพาณิชย์ (Robotaxis) ระดับ 4 เปิดให้บริการสูงกว่ารถแท็กซี่ในปัจจุบันถึง4 เท่า